Por qué la OPA de BBVA sobre Sabadell es negativa para los ahorradores y los clientes

Si la competencia bancaria en Europa fuera perfecta, no escribiría este post sobre la OPA de BBVA sobre Banco Sabadell.

O si la legislación facilitara cambiar de entidad bancaria con un simple clic y no como ahora, donde se complica tanto con tanta burocracia y formularios que mucha gente desiste.

Vivimos en un mercado de servicios financieros en los que sólo quienes están realmente convencidos de que deben mover su dinero fuera del gran banco tradicional lo hace. Pero el ciudadano medio, al final acaba quedándose en lo de siempre. Aunque en muchos casos sepa que no es lo mejor.

Lo demuestra el tremendo dominio que siguen teniendo los bancos en la distribución de fondos, por ejemplo, donde apenas han perdido cuota en los últimos 20 años. O el dineral que se mantiene en los depósitos y cuentas de los mayores bancos españoles, a pesar de la baja rentabilidad que están fijando en sus productos.

Una realidad positiva para el accionista de estas entidades, porque supone un buen aumento en los ingresos para los bancos con riesgo mínimo, pero muy negativa para el cliente. "Pues que se busquen la vida esos clientes", dirán los que ya hayan dado el paso a mirar fuera del gran banco. Y tienen razón. Les iría mucho mejor.

Por ejemplo, sólo con cuentas remuneradas de entidades fuera del TOP 3 o con fondos monetarios muy básicos, muchos inversores podrían ganar mucho más de lo que están obteniendo por sus ahorros ahora mismo en la gran banca. Incluso aunque estén contratando fondos como los de rentabilidad objetivo, con los que tanto dinero están captando las grandes gestoras.

Estando de acuerdo con este punto, la realidad sigue siendo tozuda: sólo una minoría acaba moviéndose fuera de la gran entidad; sólo una fracción de los clientes se atreve a cambiarse. Si se sigue concentrando el mercado: las entidades todavía tendrán menos incentivo a remunerar el ahorro, a pesar de la subida de los tipos de interés.

Por ejemplo, en cuentas remuneradas, Banco Sabadell figura entre las entidades con ofertas más competitivas. Si se lo queda BBVA, probablemetente esas ofertas desaparecerán y saldrá perdiendo el ahorrador.

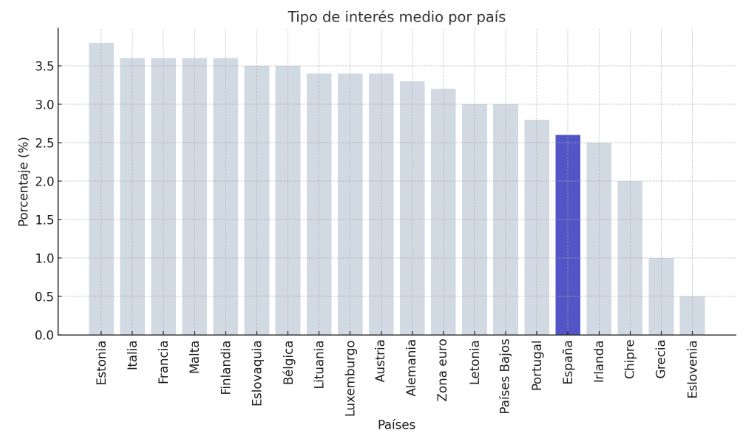

En España, como en otros países donde más concentración bancaria generó la crisis de 2008, como Irlanda, Portugal o Grecia, es donde menos se paga por los depósitos en la zona euro. La opa de BBVA sobre Sabadell contribuiría a esta tendencia.

Y lo mismo sucedería en el otro gran producto bancario: los préstamos e hipotecas. Cuanta menos competencia, en este mercado ya tan dominado por las grandes franquicias, tipos de intereses más altos para los clientes.

Ojalá la competencia bancaria en Europa fuera real.

Ojalá se simplifique al máximo cambiar de banco, con temas como la identidad digital europea, como decía Rodrigo Buenaventura, presidente de CNMV, en el reciente EFPA Congress.

Ojalá los clientes pierdan el miedo a salirse fuera de los grandes bancos tradicionales.

Entonces, esta operación me parecería positiva, pero hasta entonces, no. Sólo aumentaría el riesgo de oligopolio.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.