El Almax de la Fed ante el empacho de deuda del Tesoro | Nota de Análisis

Uno de los elementos que más interés nos suscitaba a lo largo de los últimos días en el apartado de deuda pública era la estimación de emisión de bonos por parte del Tesoro estadounidense para el 2T24 y el 3T24, ya que entendíamos que había un riesgo importante de que las cifras fuesen bastante elevadas y justificasen un mayor steepening en la curva de Treasuries. Finalmente, esta amenaza se vio confirmada, pero hubo algunos elementos que, al menos por el momento, ayudan a compensar el impacto en el mercado, como la rebaja de la intensidad de la QT por parte de la Reserva Federal.

En el informe de esta semana queremos analizar en qué situación queda la necesidad de absorción de papel por parte del sector privado después de todas estas medidas. En última instancia veremos que el cambio en las reglas del juego por parte de la Fed, no va a suponer una rebaja importante respecto al contexto actual, pero sí puede impedir que las cifras aumenten en mayor medida, lo que, aunque sea de manera un tanto indirecta, supone un desahogo para la curva de gobierno estadounidense y, en parte, para las europeas.

El Tesoro Público estadounidense confirma que la emisión de bonos seguirá siendo elevada

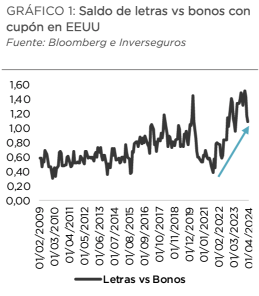

Uno de los elementos que han definido en mayor medida el cambio de patrón en la dinámica de emisión de deuda por parte del gobierno de EEUU a lo largo de los últimos meses, no ha estado tanto en unas elevades necesidades de financiación que, por otra parte, siempre se han dado por sentadas, como la composición de los activos que han salido al mercado para satisfacer dichas necesidades. De esta manera, mientras que entre la segunda mitad del 2022 y la parte final del 2023, el peso de las letras fue del todo indiscutible, superando ampliamente el de los bonos con cupón, en el primer semestre de este 2024 se pudo apreciar un claro cambio de dinámica en favor de estos últimos, llegando incluso a situarse en línea con los registros contabilizados en la pandemia.

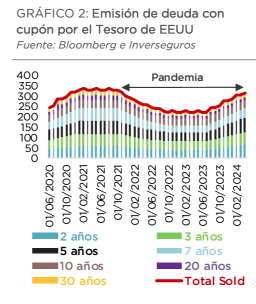

Dicho contexto se vio soportado en mayor medida tras la publicación del QRA (Quarterly Refunding Announcement) por parte del Tesoro estadounidense, donde la Autoridad planteó una proyección de emisión bruta de esta tipología de papel de 971.000 millones de dólares entre los meses de mayo y julio, lo que supondría un incremento de unos 27.000 respecto a los volúmenes contabilizados entre febrero y abril.

En este sentido, es cierto que dicha subida se concentraría en referencias de baja duración (entre el 2 y el 5 años principalmente), lo que, al menos en teoría, debería de tener un impacto menor en los plazos más elevados de la curva. Pero esta realidad tampoco esconde el hecho de que la salida de papel en el 10 años ya se sitúe prácticamente en sus máximos históricos. Adicionalmente, también conviene tener presente que el QRA tampoco parece establecer un cambio importante de estrategia durante un periodo de tiempo prudente, ni en términos de volumen, ni tampoco de composición, lo que evidencia que este contexto se puede mantener en el tiempo.